विषय

आवश्यक वित्तपोषण की मात्रा की गणना करना, व्यापार प्रबंधकों के सामने सबसे बड़ी चुनौतियों में से एक है। पूंजी बाजार बेहद जटिल हैं, और इसे बढ़ाने के लिए बाहरी वित्तपोषण की मात्रा निर्धारित करना मुश्किल हो सकता है। कंपनी को बाहरी वित्तपोषण की मात्रा व्यापार के लिए परिचालन बजट, साथ ही कंपनी के कार्यशील पूंजी संसाधनों पर निर्भर करेगी। यदि कंपनी के लिए एक ठोस परिचालन बजट विकसित किया जाता है, तो पूल फंड्स के लिए बाहरी वित्तपोषण की मात्रा निर्धारित करना बहुत आसान होगा।

चरण 1

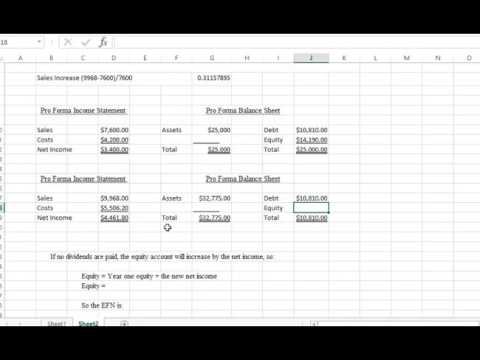

अगले वर्ष में कंपनी को जितनी बिक्री की उम्मीद है, उतनी बिक्री करें। बिक्री का सबसे अच्छा तरीका यह है कि हाल के पांच साल की अवधि में वार्षिक बिक्री में वृद्धि का उपयोग किया जाए। उदाहरण के लिए, यदि कंपनी पिछले पांच वर्षों से 5% की वार्षिक दर से बिक्री बढ़ा रही है, और चालू वर्ष के लिए बिक्री $ 100 है, तो आप $ 100 x (1 + 5%) = $ 105 की बिक्री कर सकते हैं अगले साल के लिए।

चरण 2

कंपनी की बिक्री पद्धति के औसत प्रतिशत का उपयोग करके, बेचे गए उत्पादों की लागत और परिचालन खर्चों की गणना करें। यदि बिक्री के प्रतिशत के रूप में बेचे गए उत्पादों की लागत पिछले पांच वर्षों में औसतन 20% थी, तो बेचे गए उत्पादों के बजट का भुगतान अगले वर्ष के लिए R $ 105 x 20% = R $ 21 के बराबर किया जा सकता है। यदि बिक्री के प्रतिशत के रूप में परिचालन व्यय पिछले पांच वर्षों में औसतन 15% है, तो परिचालन व्यय को अगले वर्ष के लिए R $ 105 x 15% = R $ 16 के बराबर बजट में वित्त पोषित किया जा सकता है।

चरण 3

करों से पहले लाभ का निर्धारण करने के लिए बिक्री से बेचे गए माल की लागत और परिचालन व्यय को घटाएं। इस उदाहरण में, करों से पहले लाभ आर $ 105 - आर $ 21 - आर $ 16 = आर $ 68 के बराबर होगा।

चरण 4

अगले वर्ष के लिए कंपनी करों की गणना करें और शुद्ध आय की गणना करने के लिए करों से पहले आयकर को घटाएं। यदि कंपनी की कर दर पिछले पांच वर्षों में औसतन 30% थी, तो शुद्ध लाभ R $ 68 - (35% x R $ 68) = R $ 44 के बराबर होगा।

चरण 5

बिक्री पद्धति के समान प्रतिशत का उपयोग करके अगले वर्ष के लिए वर्तमान संपत्ति का प्रोजेक्ट करें। वर्तमान संपत्ति में नकद, इन्वेंट्री और प्राप्य खाते शामिल हैं। यदि वर्तमान संपत्ति लगभग 25% की बिक्री का प्रतिशत है, तो आप अगले वर्ष के मौजूदा परिसंपत्ति बजट को 25% x R $ 105 = R $ 26 से हटा सकते हैं।

चरण 6

अगले साल के लिए परियोजना की वर्तमान देनदारियों को बेची गई उत्पादों की लागत के ऐतिहासिक प्रतिशत का उपयोग करके। यदि बेची गई उत्पादों की लागत के प्रतिशत के रूप में वर्तमान देयता, पिछले पांच वर्षों में औसतन 40% है, तो आप अगले वर्ष के वर्तमान देयता बजट को 40% x R $ 21 = R $ 8 पर रोक सकते हैं।

चरण 7

कंपनी की कार्यशील पूंजी जरूरतों को निर्धारित करने के लिए वर्तमान परिसंपत्तियों से वर्तमान देनदारियों को घटाएं। कार्यशील पूंजी अल्पकालिक वित्तपोषण की आवश्यकता है जो किसी व्यवसाय के दिन-प्रतिदिन के संचालन को चलाने के लिए आवश्यक है। इस उदाहरण में, कंपनी की कार्यशील पूंजी की जरूरत R $ 26 - R $ 8 = R $ 18 के बराबर होगी।

चरण 8

बिक्री पद्धति के प्रतिशत का उपयोग करके अनुमानित कंपनी निवेश का अनुमान लगाएं। यदि बिक्री के प्रतिशत के रूप में पूंजीगत व्यय, औसतन, 30% है, तो आप अगले वर्ष के पूंजीगत व्यय बजट को R $ 105 x 30% = R $ 32 पर निधि कर सकते हैं।

चरण 9

बाहरी वित्तपोषण की मात्रा निर्धारित करने के लिए कंपनी की अनुमानित शुद्ध आय से कार्यशील पूंजी और पूंजीगत व्यय को घटाएं। इस उदाहरण में, कंपनी को R $ 44 - R $ 18 - R $ 32 = (- R $ 6) जुटाने की आवश्यकता होगी, जिसका अर्थ है कि बाहरी वित्तपोषण में R $ 6 की आवश्यकता है। यदि इस गणना के परिणाम एक सकारात्मक संख्या हैं, तो किसी बाहरी वित्तपोषण की आवश्यकता नहीं है। कंपनी आंतरिक संसाधनों के माध्यम से अपने संचालन को वित्त दे सकती है, हालांकि यह स्थिति आकर्षक होने पर बाहरी वित्तपोषण को बढ़ाना चाहती है।